モバイルペイメントの現在

2020年に向けて、日本は世界のモバイル決済事情から何を学ぶべきか

デジタル化は私たちの生活のさまざまな側面を変え続けています。

「お金」もその1つ。おサイフケータイや、昨年から日本でも利用可能となった『Apple Pay』『Android Pay』 などにより、キャッシュレスで交通機関の利用や買い物をする機会がどんどん増えています。

それでも、日本はまだまだ現金社会です。日本クレジット協会の2015年版の資料によれば、日本国内におけるクレジットカードによる決済比率は15.7%、デビットカードや電子マネーを合わせても17.2%と、40~50%に達する欧米の主要国の半分以下に過ぎません。

東京オリンピック・パラリンピックが開催される2020年を目標にキャッシュレス化を推進する日本は、モバイル決済の普及が進む各国の経験から何を学ぶべきでしょうか。世界のモバイル決済事情を追い続けているITジャーナリストの鈴木淳也氏が、各国の事例をひもときながら、キャッシュレス社会の実現に向けた課題を解説します。

鈴木 淳也

モバイル決済を専門とするITジャーナリスト。メーカー系SEを経験した後、出版社アスキー(現KADOKAWA)で月刊誌の編集業務に従事。2000年にプロフェッショナル向けIT情報サイト『@IT』(現『ITmedia』)の立ち上げに参画。2002年にフリーランスとして独立し、活動の拠点を米国サンフランシスコに移す。以後、最新ITの動向を現地から日本へ精力的に発信する。2011年以降は取材分野をNFCとモバイル決済に絞り、日米のみならず世界中の最新決済事情を追いかけている。

SINGAPORE

「オープンループ」導入で外国人にもフレンドリーな街に

近年アジアの金融と物流の中心拠点、そして何より同地域への進出拠点として急速な発展を遂げているシンガポール。ここではいま、決済と交通サービスに関する新たな実験が行われている。

シンガポールでは同国全土で利用可能な共通交通系ICカード『EZ-Link(CEPAS)』が導入されており、利用者はこのカードに金額を“チャージ”し改札へ“タッチ”することで公共交通が利用可能なほか、コンビニなどで買い物もできるようになっている。これは『Suica』など日本の交通系ICカードでおなじみだが、シンガポールはさらに次のステップへと移行しようとしている。「オープンループ」と呼ばれるその仕組みでは、利用者が持つクレジットカードやデビットカードを地下鉄の改札にかざすだけでそのまま通過でき、降車駅で再び改札にカードをかざせば区間運賃がカードから引き落とされる。つまり、別途EZ-Linkカードを用意しなくても、「NFC(Near Field Communication)」という非接触通信技術に対応したクレジットカードさえ持っていれば、そのまま公共交通サービスが利用できるわけだ。街中でもほとんどの店舗でクレジットカード決済ができるシンガポールなら、ほぼ現金を持たずに行動できる。

「NFC対応のクレジットカードなんて持ってないよ」と多くの方は思われるかもしれない。実際、日本ではこうしたNFC対応クレジットカードはほとんど発行されていないから当然だ。だが、海外では銀行がこうしたNFC機能を搭載したクレジットカードを発行しており、オーストラリアをはじめ、最近では英国やフランスなどでも新規発行されるクレジットカードのほとんどがNFC対応になっている。ただし、こうした国々でも手持ちのクレジットカードを携帯電話に登録してNFCによる決済を可能とする『Apple Pay』のような仕組みが少ないながらも登場しており、NFC非対応のカードしか持っていなくても非接触決済を利用できる機会はある。

2017年5月末時点でシンガポールで行われている実験サービスでは、残念ながらプラスチックのカードにNFCを内蔵したタイプのものしか利用できない。だが同国で交通行政全般を管轄する陸上交通省(LTA)によれば、7月末までにはApple Payを含むスマートフォンに登録されたクレジットカードを使った改札通過が可能になるという。

こうしたキャッシュレスですべての取引が可能な仕組みの導入は、佐渡島にも満たない面積の都市国家シンガポールにとっては大きなステップだ。同国の人口は550万人程度だが、海外からの年間旅客者数はその3倍ほどであり、年間の訪問外国人数が人口の10分の1程度に収まっている日本と比較して非常に多い。

短期滞在の外国人にとって現金の取り扱いほど煩わしいものはない。ましてや同国だけでしか使えない専用の交通系ICカードの購入など、頻繁に訪れる人でなければ現地土産の1つでしかない。アジアのビジネス拠点、そして周辺諸国への移動の中継地点として、外国人により魅力的な街づくりを目指し、外資の誘致や積極的な観光開発を日々続けているシンガポールにおいて、オープンループの導入は現地在住者だけでなく、こうした外国人にとってもフレンドリーな仕組みなのだ。

シンガポールの都市交通MRTでは交通系ICカードの『EZ-Link』に加え、今夏から「オープンループ」による乗車システムを導入。クレジットカードやデビットカードをそのままかざせば改札を通過できるようになる

LONDON

いち早くクレジットカード決済を採用 公共交通の運営コストを軽減

シンガポールと同様の意図を持って都市のインフラ整備を進めるのが英国のロンドンだ。年間の外国人観光客数では世界トップの常連として知られるロンドンは、世界の他地域からの欧州訪問の玄関口として、あるいは欧州域内からの旅行客の訪問先として、多くの人々が行き交っている。欧州連合離脱に伴う混乱で企業の国外脱出やオフィス移転に伴う人員移動が始まっている「シティ」も、依然として金融拠点としての影響力は大きい。ゆえにシンガポールと似たような立ち位置にあると言える。

シンガポールが採用したオープンループの仕組みは、ロンドン交通局(TfL)が世界で初めて導入したものだ。ロンドンでは検札処理の円滑化を図るため2003年から交通系ICカード『Oyster』を導入している。普及促進のため同カード利用時は通常の運賃の半額という特典を付与しているほか、同市名物の2階建てバスなどの交通機関ではOysterのみの取り扱いで現金の利用を不可にするなど徹底を図っている。導入当初は空港や国際線列車が発着する駅に専用カウンターを設け、外国人旅行客にも市内へ移動する前にOysterを入手してもらうべくプロモーションを行っていた。

TfLは2012年に市内を走るバスにオープンループを導入し、OysterがなくてもNFC対応クレジットカードがあれば乗車が可能になった。のちに地下鉄など他の交通機関にも拡大し、さらにロンドンで特徴的な料金キャップ(1日の上限料金を超えるとそれ以上請求が行われない)にも対応。現在はApple Payをはじめとするモバイルペイメントも利用でき、実質的にクレジットカードやスマートフォンさえあれば市内を自由に動きまわれる。

オープンループを導入した背景には、サービス提供者側の事情がある。TfLによれば、Oysterの月間発行枚数は最大で50万枚を突破しており、発行コストだけでもばかにならない。コスト負担の増加は駅や車両の刷新を含めたサービス改善にまわす投資を圧迫する結果となり、これは利用者にとっても好ましくない。

欧州全域でNFC対応のクレジットカードやApple Payなどのユーザーが増えているという利用者側の環境の変化もあり、2014年9月のフルサービス開始以来、利用は順調に伸びており、2016年末時点で全通行量の約4割に達している。

EUROPE

2020年までに100%NFC対応を目指す

公共交通と同時に、非接触クレジットカードを利用した買い物環境も急速に整いつつある。MasterCardとVisaによれば、欧州で新規展開されるクレジットカードの読み取り装置は現在100%非接触決済に対応しており、2020年までに対応完了を見込んでいるという。同分野で先行した英国をはじめ、フランスやスペインなどの国ではより早いタイミングでの対応が見込まれており、実際これらの国では街の市場の小さな出店でさえApple Pay対応をうたっているなど、毎年訪問するごとに大きな変化が確認できる。

また意外に思われるかもしれないが、こうした非接触対応は欧州でも旧社会主義国のほうが進んでいる傾向がある。欧州では2000年代前半に、ICチップ対応(EMVと呼ばれる)をしていない決済端末での不正被害はカード会社ではなく加盟店側が補償の責任を負うという「ライアビリティシフト」によって、EMV対応の実質的な義務化を実現し、世界に先駆けてセキュリティ対策を強化している。非接触クレジットカードの仕組みはEMV対応端末に機能を追加する形で行われる副産物的なものだが、すでにEMV対応端末が広く普及していた西欧地域では非接触への置き換えが進まず、逆に決済インフラ整備の遅れた東欧ではEMV対応と同時に非接触機能が実装されて西欧に先行する現象が生じた。特にポーランドは欧州でも非接触決済比率が高く、インフラ整備がタイミング依存であることがあらためて認識される。

この現象は欧州以外の世界各地でも見られるものだ。国を挙げてインフラ整備を進めたオーストラリアを除けば、シンガポールをはじめとしてアジア諸国で後からインフラ整備が行われた国ほど非接触対応が進んでいる傾向にある。北米の場合、欧州にやや遅れる形でライアビリティシフトが行われたカナダで非接触インフラ整備が進んでいる。

米国ではクレジット/デビットカードが早くから普及していたが、磁気カードを主体としたインフラが広域展開されていたためか、ICチップ対応がなかなか進まない状況が続いていた。同国でApple Pay開始の1年後にあたる2015年10月、ようやくライアビリティシフトが実施されたが、小売店による対応もまちまちで、1年以上を経たいまでも利用者側や店舗に大きな混乱が見られる。一方で比較的体力のある大手小売チェーンなどでは先行してインフラ整備を実現し、Apple Payを含む非接触決済対応が進んでいる。ただ小売店側に非接触決済利用状況を聞く限り、最新技術に明るい都市部の利用者はスマートフォンでの決済比率が高いものの、それ以外の場所ではそれほど芳しくなく、欧州やオーストラリアなどに比べると米国での利用浸透にはまだ時間がかかりそうな印象だ。

ロンドンの交通系ICカード『Oyster』。オープンループの導入は乗客の利便性を高めるほか、カード発行コストの削減にもつながる

ロンドンではNFC決済対応店舗が非常に多く、セルフレジでのオペレーション効率化に寄与している

ヨーロッパの店頭で一般的な『Ingenico』の決済端末。この種の端末は液晶部分がNFC読み取り装置になっており、スマートフォンやICカードをかざすことで決済される

CHINA

利便性で勝るQRコード決済が普及

これとは別の次元で急速にデジタル決済インフラが普及しているのが中国だ。同国ではもともと銀行ネットワークである銀聯(ぎんれん)が決済インフラ整備を進めており、近年ではこれに非接触決済機能を付与した『QuickPass』サービスの広域展開を目指していた。中国ではMasterCardやVisaなどのいわゆる国際カードブランドが利用できる場所が非常に限られている一方、銀聯カードはほとんどの場所で利用可能であり、高いセキュリティと処理能力を強みにスマートフォンなどを使った非接触決済サービスの普及を狙っている。アップルは中国に進出して決済サービスを提供するにあたって銀聯と手を組んでおり、Apple PayはQuickPassに対応した場所でのみ利用できる。

QuickPassはセブン-イレブンやマクドナルド、KFCなどの店舗で導入されているが、まだまだ利用可能な場所が少ないのが現状だ。対応には追加投資が必要で時間もかかるため、店舗での採用がなかなか進まない。こうした間隙を縫ってここ2~3年で急速に普及しているのが、アリババが提供する『支付宝(Alipay)』、テンセントが提供する『微信支付(WeChat Pay)』などのいわゆる「QRコード決済」と呼ばれるサービスだ。

QRコード決済では、お金を送る側と受け取る側のいずれかがQRコードを提示し、それを相手の端末で読み取ることでアカウント間で送金を行うという非常にシンプルな仕組みだ。QuickPassのように別途インフラ投資を行う必要がなく、手持ちのスマートフォンにアプリを入れ、銀行口座を紐づければすぐにでも利用を開始できる。QRコードはスマートフォン上に表示させるほか、紙やシールなどに印刷したものでもいいので、例えば屋台の軒先や店舗のカウンターにQRコードを置いておけば、店員はスマートフォンに一切触れずに客の操作だけで支払いが行える。飲食店では現金や機械に触れずに調理や料理の提供に集中でき、衛生面を含めたオペレーションの改善も期待できる。先日、深圳の電脳街を訪問した際には、朝ご飯を買いに来る人の大行列をQRコード決済で効率的にさばく風景がそこかしこで見られ、売上増加にもつながっていることが想像できる。

不正が行われないようシステムをきっちりと整備してインフラ展開を行っていくQuickPassに対し、QRコード決済では一時的に設定されたQRコード情報のみが一定のセキュリティを担保する手段となる。ある意味で信用に基づいた仕組みではあるが、それを補ってあまりある利便性が、急速に利用が進んだ理由なのだろう。支付宝や微信支付はEコマースやO2O(オンラインで発注するオフラインサービス)の決済手段にもなっているほか、割り勘の支払いやお年玉をあげる際などの個人送金にも利用され、中国での生活には欠かせないものとなっている。当初は上海などの一部大都市で広まっていたが、数年のうちに中国全土で日常的に使われるまでに拡大した。

中国と同じく人口大国のインドでも、スマートフォンや携帯電話を使った決済サービスが急速に普及しつつある。貧富の差が大きく、もともと都市部以外での銀行口座保有率の低いインドだが、携帯電話向けの決済・送金サービスが普及し始めたことで、デジタル金融サービスの発展が加速している。インドは政府が高額紙幣を廃止してデジタル化促進を後押ししており、遠からず世界でも先端のデジタル金融国家となる可能性が浮上している。中国と合わせ、今後数年先の動向が楽しみな地域だ。

中国深圳中心部での朝の風景。食堂や売店前にはQRコードが掲げられ、行列を効率よくさばいていく

駅などに設置された自販機は『深圳通』と呼ばれる交通系ICカードとQRコード決済の両方に対応。QRで支払う際には、QRを読み込むとアプリ上に自販機にある商品が表示され、選択して支払いが済むと商品が出てくる仕組みだ

HONG KONG

地理的条件から複雑な決済事情を受け入れる

こうした世界の決済事情の狭間で複雑な立場にあるのが香港だ。1997年に英国から中国へと返還された香港だが、同年には公共交通で利用可能な共通ICカード『八達通(Octopus)』の運用を開始している。非接触ICカードを用いた商用交通系サービスとしては世界初のもので、SuicaやOysterの先輩にあたる存在だ。後に物販にも対応し、コンビニなどでの買い物やレストランでの食事では現金に触れることなく決済が可能になった。

八達通はSuica同様にソニーのFeliCa技術をベースとしており、現在世界の非接触ICカードで一般的なType-A/B方式とは互換性がない。MasterCardやVisaなどの国際カードブランドが提供する非接触クレジットカードや、香港では2016年7月に開始したApple Payも、Type-A/B方式だ。また、同じType-A/B方式でも中国本土からやってくる旅行者が使う銀聯カードのQuickPassは他の国際カードブランドとは別物であり、さらに最近では支付宝などのQRコード決済の利用も増えてきた。そのため、店舗は現金を含めていくつもの決済手段に対応せざるを得ず、オペレーションが非常に複雑化している。

とはいえ、香港としても特定の決済方式を捨ててまで一本化するのが難しい事情がある。八達通はすでにインフラとして広域展開が行われており、これを置き換えるのは容易ではない。公共交通や物販以外にも、オフィスやマンションの鍵、会社の出退勤カード、学校の出欠カードなどの役割も果たしているため、影響範囲も広い。加えて、複数の技術をテストし続けた結果、採用に至ったFeliCaにはセキュリティや処理速度に関して譲れない面があると、関係者は内情を明かしている。しかし、中国本土や海外から多くの人々が訪れる香港では、彼らが必要とする決済手段すべてに対応する必要がある。事情はシンガポールやロンドンと同様ながら、その地理的特性やインフラ整備のタイミングから、より複雑な仕組みを受け入れなければならなかったというわけだ。

香港のコンビニでは複数の決済手段を受け入れるため、レジまわりのオペレーションが複雑化している

JAPAN

2020年に東京五輪を控えた日本が目指すのは

翻って日本の事情を見ると、香港との共通点が多いことがわかる。日本では2000年代前半からFeliCaをベースにした決済インフラが展開され、多くの店舗で複数の電子マネーサービスが利用可能になっている。交通系ICカードもFeliCa技術を用いており、1分間に60人が改札を通過可能という処理性能が毎日の通勤ラッシュを支えている。JR東日本はこの処理性能を必須のものとし、国際標準での採用を訴えているほか、アップルは日本でApple Payを開始するにあたってiPhoneの最新機種にFeliCaチップをわざわざ導入したほどだ。結果として、Apple Payに続く形で同種のサービスを提供するプラットフォームもFeliCaを基幹技術とし始めているほか、利用者増を見込んで電子マネーサービスを新たに導入する店舗も増えつつあり、さらにFeliCaインフラが拡大する様相を見せている。

日本政府は東京オリンピックが開催される2020年までに、年間訪日外国人4,000万人という目標を掲げている。これには観光開発や受け入れ体制の整備などと並び、決済インフラの面でもどこまで外国人旅行客にストレスなく滞在を楽しんでもらえるかを考えなければならない。とはいえ、あとわずか3年でできることは限られている。スマートフォンにしろ非接触クレジットカードにしろ、外国人が日本に持ち込む決済手段でFeliCaに対応したものはない。そこで、日本国内のみで利用可能な電子マネーICカードを提供するか、あるいは交通系サービスを除く小売店舗でType-A/B方式に対応した決済サービスを受け入れる仕組みを新たに追加することになる。

前者の場合、複数の電子マネーサービスに対応したカードを何枚も旅行客に持ってもらうのは難しいため、必然的に移動にも使える交通系ICカードが優先されることになる。現在、交通系ICカードの空き領域(FeliCaポケットと呼ばれる)に美術館やイベント会場へのチケット情報を書き込んで、1枚のカードで何役もこなせる仕組みが提案されている。一方で、帰国時に残金やデポジット金額を払い戻す際に窓口が混雑するという課題が指摘されている。そのためJR東日本では有効期限を設けてデポジットをなくし、お土産に向いたイラストがあしらわれたカードを用意するといったアイデアを検討している。

後者のType-A/B方式への対応は店舗側の負担がネックとなる。当面はコンビニなど追加投資の体力がある大手小売チェーンに限定されるだろう。マクドナルドは今後2年以内に全店舗での交通系ICカードと国際カードブランドによる非接触決済への対応を表明しており、一部チェーンもこの動きに追随することが予想される。これとは別に、中国からの旅行客向けにQRコード決済への対応が必要になるケースも想定される。当然店舗によって使える決済手段の組み合わせは異なるため、外国人には「どこで、どの決済手段が使えるか」が非常にわかりにくいものになりかねない。2020年の東京オリンピックまでには、こうした情報をきちんと整理し、少しでも混乱や不満を低減しなければならない。

これらは主に対面取引と呼ばれる店頭でのカード決済処理を中心としたものだが、ビットコインなどに代表されるブロックチェーン技術を用いた仮想通貨の取り扱いや、オンラインを介した決済も考慮する必要がある。オンラインと言ってもネット通販だけではなく、『Uber』のようにサービスを目の前で利用しながら支払いはオンライン経由で、しかも利用者に決済のタイミングをあまり意識させないものも多く、この先日常生活のさまざまなシーンに潜り込んでいくことになるはずだ。Apple Payも現在はNFC技術を使った対面決済が大半だが、今後はオンライン決済の利用が大きく伸び、決済シーンの中核になると言われている。

中国の支付宝や微信支付も、手順として店頭でQRコードや支払いの確認が行われてはいるものの、オンライン決済の一種だ。中国でこうしたサービスがわずか数年で浸透した背景には、従来ながらの手数料モデルを採用する銀聯などの既存金融機関とは対照的に、直接収入よりも行動データ取得やマーケティングに主眼を置くアリババやテンセントのようなインターネット企業のスピード感が表れていると言える。文化的な要因も大きいため、日本や欧米などの先進各国が中国と同じルートをたどれるわけではないが、日本でも政府主導で決済時に流れるデータの共通化やAPIの活用など、中国のオンラインモデルを踏襲する動きが活発化しており、今後の動きに注目が集まっている。

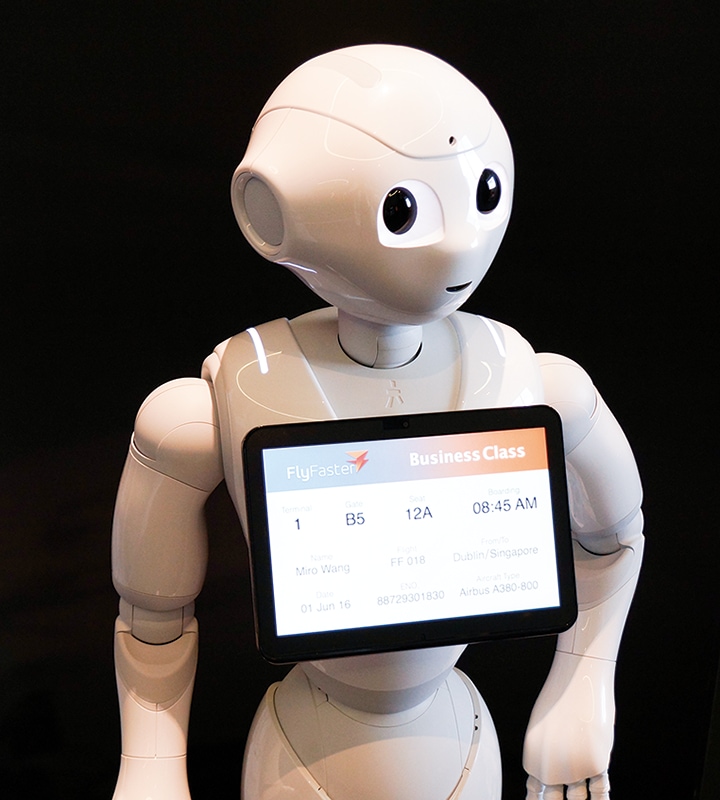

シンガポールのMasterCard LabではPepperなどのAIとロボットを組み合わせた対人接客と決済の仕組みが研究されている。写真のアプリケーションでは、秘書と会話するように対話ベースでスケジュールに合わせて飛行機のチケットを予約できる

いずれにせよ近い将来、香港の苦悩が日本で再現される可能性は高い。地理的条件から多くの訪日客を見込める中国の決済事情を無視するわけにもいかず、観光立国を目指す以上は複数の決済手段を同時にサポートすることを覚悟しなければいけない。こうしたインバウンド需要をにらんだ取り組みは2020年がひとまずの目安となるが、一方でパナソニックとローソンの無人レジのように、流通改革や将来の人口減社会を視野に入れたRFID(無線自動識別)導入による未来型コンビニなど、中長期的なビジョンで取り組むべき課題もある。

現金主義と言われる日本だが、もはやデジタル決済の世界へと舵を切ることは必須となりそうだ。

ファーウェイのソリューションが支えるモバイルペイメントの先駆者『M-Pesa』

2007年にケニアの通信事業者サファリコム(Safaricom、英ボーダフォン傘下)がスタートしたモバイルマネー『M-Pesa』。この10年間でケニア国内からアフリカ諸国、ヨーロッパにまで拡大し、現在は10か国において3,000万人近いユーザーに利用されています。決済には携帯電話のSMSを利用し、世界に28万か所以上ある取次店で口座の開設や現金のやりとりが可能。店舗での支払いから個人間送金、預貯金やローンまで、年間60億件もの取引が行われ、従来の金融サービスにアクセスできない消費者が多い新興国で利便性の高いサービスを実現するとともに、治安の改善や贈収賄の防止などにも役立っています。ファーウェイはケニアをはじめ各国でモバイルマネープラットフォームを提供し、M-Pesaのシステムを支えています。